Von Stefan WinterAlle, die zu faul sind, sich mit Geldanlage zu befassen, finden schnell den guten Grund: Die Zinsen sind im Keller, es ist doch sowieso nichts zu holen. Ein Viertel der Deutschen befasst sich gar nicht erst mit Geldanlage, hat jüngst eine Umfrage der Sparkassen ergeben, unter den Jüngeren sei es sogar ein Drittel.Aber den einen oder anderen Gedanken sollte doch jeder für finanzielle Vorsorge aufwenden. Dass die Altersvorsorge für die nächste Generation Lücken aufweist, ist bekannt. Aber auch für Anschaffungen sollte es ein Polster geben, wenn man sich nicht einem Leben auf Pump ausliefern will. „Wir müssen zwischen jetzigem und zukünftigem Konsum abwägen“, sagt Annabel Oelmann von der Verbraucherzentrale Bremen.

Sicherheitswochen 2017

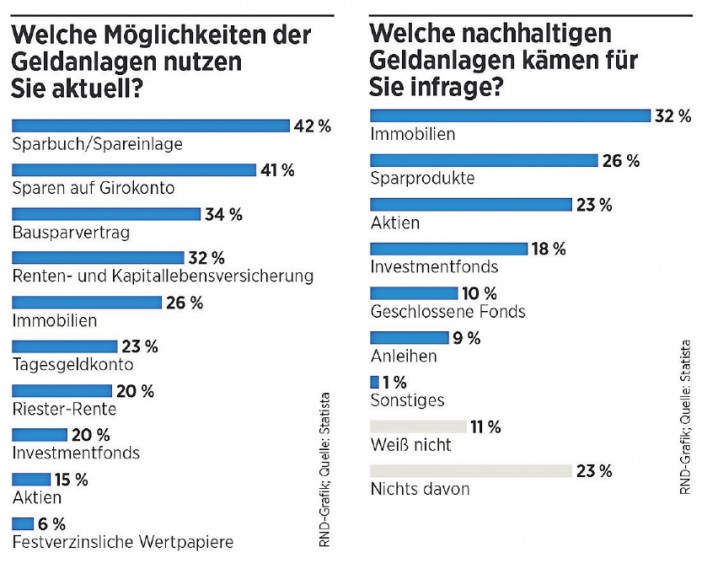

Was ist Ihnen bei der Geldanlage am wichtigsten?

Damit stellen sich wichtige Fragen von selbst: Was ist das Ziel des Sparens? Wird das Geld zu einem bestimmten Termin gebraucht? Ist ein größerer Betrag verfügbar, oder müssen erst einmal kleinere gestapelt werden? Wie viel Geld muss jederzeit verfügbar sein? Normalverdiener, die einigermaßen ehrlich antworten, können einige gern diskutierte Themen gleich abhaken: Für die sogenannten exotischen Anlagen wie Kunst, Schmuck oder Oldtimer, für die Finanzierung von Crowdfunding-Projekten oder für die Kryptowährung Bitcoin fehlt meist schlicht das Spielgeld – und nur das sollte man dort riskieren, wenn man Spaß daran hat.

Wer nichts tut, hat den Verlust sicher

Dem Zusammenhang von Chance und Risiko entgeht kein Sparer. Je sicherer eine Geldanlage ist, desto weniger Ertrag bringt sie – die Rendite ist der Lohn für das Wagnis, der Verzicht darauf der Preis der Sicherheit. Wer allerdings gar nichts tut, hat den Verlust sicher. Derzeit braucht man rund 1,8 Prozent Rendite pro Jahr, um real kein Geld zu verlieren. Denn das ist die aktuelle Inflationsrate, also der Prozentsatz, den ein liegen gebliebener Euro in einem Jahr weniger wert sein wird. Mit Tagesgeld oder Festgeld ist derzeit kaum ein halbes Prozent zu schaffen. „In der aktuellen Niedrigzinsphase werden sicherheitsorientierte Sparer nicht belohnt“, sagt Verbraucherschützerin Oelmann.

Es bleibe „bei dem guten Rat, unterschiedliche Anlageformen zu wählen“, sagt Andreas Martin vom Bundesverband der Volksbanken und Raiffeisenbanken. Dazu gehören für ihn Immobilien – besonders selbst genutzte –, Riester-Verträge sowie Fondssparverträge. Diese geben auch Kleinsparern die Chance, am Erfolg von Unternehmen teilzuhaben – und Unternehmen entwickeln sich in der Regel dann besonders gut, wenn Zinsen niedrig sind. Mit kleinen Tricks haben Sparer auch unter schwierigen Bedingungen die Chance, mehr aus ihrem Geld zu machen.

- Schulden abtragen: Kreditzinsen sind höher als Sparzinsen. Wer Schulden senkt, spart damit meist mehr, als er mit einer Anlage des Geldes verdienen könnte – zumal es hier tatsächlich kein Risiko gibt.

- Früh anfangen: „Je früher man anfängt, desto leichter kommt man ans Ziel“, sagt Sparkassen-Präsident Georg Fahrenschon mit Blick auf den Zinseszinseffekt: Erträge bleiben auf dem Konto liegen und werden fortan selbst verzinst. Der Effekt verstärkt sich über die Zeit. Sparen kann man 30 oder 50 Euro im Monat.

"Es bleibt bei dem guten Rat, unterschiedliche Anlageformen zu wählen."

Andreas Martin

Bundesverband der Volks- und Raiffeisenbanken

- Bestes Angebot suchen: Ganz ohne Tages- oder Festgeld geht es nicht, wenn man flexibel bleiben will. Weil das Produkt standardisiert ist, lohnt es sich, Angebote zur vergleichen. Dabei kann auch eine Auslandsbank gewinnen, bei der man aber auf die Einlagensicherung achten muss.

- Vermögenswirksame Leistungen nutzen: Der Arbeitgeber zahlt für den Mitarbeiter bis zu 40 Euro monatlich in einen Bausparvertrag oder Fondssparplan. Zusätzlich gibt es je nach Einkommen staatliche Förderung. Für zwei Drittel der Beschäftigten gibt es diese Möglichkeit, aber „ein Drittel der Menschen nutzt vermögenswirksame Leistungen nicht, obwohl sie es theoretisch könnten“, sagt SparkassenPräsident Fahrenschon.

"Ein Drittel der Menschen nutzt Vermögenswirksame Leistungen nicht, obwohl sie es theoretisch könnten."

Georg Fahrenschon

Präsident Deutscher Sparkassen- und Giroverband

- Fonds: Auf lange Sicht gelten Aktien als lukrativste Geldanlage, zumal sie neben der erhofften Kurssteigerung regelmäßige Dividende versprechen. So sind 5 Prozent jährliche Rendite eine realistische Durchschnittsgröße. Volksbanken-Vertreter Martin sieht trotz des hohen Dax-Standes weiter „hohe Renditechancen“. In einzelne Papiere sollte man aber nur investieren, wenn man sich mit dem Thema beschäftigen will und auch einmal Verluste verkraften kann. Dagegen sind Fonds gut für das langfristige Sparen geeignet. In ihnen werden verschiedene Wertpapiere gemischt.

- Gebühren sparen: Provisionen und Gebühren können die schönste Rendite auffressen. Bei Fonds gibt es die Wahl zwischen gemanagten und sogenannten ETFs. Bei den einen entscheidet ein Fondsmanager über die Zusammensetzung, die anderen bilden die Werte eines bestimmten Index wie Dax oder Euro-stoxx ab. Ihre Gebühren sind niedriger, die Chancen aber nicht kleiner.

Ruhe Bewahren!

„German Angst“ ist weltbekannt

Von Thomas Feltes

Wir haben Angst, obwohl wir in einem der sichersten Länder leben. Gewaltdelikte sind seit 2005 um 15 Prozent zurückgegangen, Sexualdelikte um 17 Prozent. Die tatsächliche Kriminalität sinkt, auch im Dunkelfeld. Das Beispiel des Wohnungseinbruchs zeigt, wie eine politische und mediale Irreführung bei den Menschen ankommt. Wir haben seit einiger Zeit einen Anstieg der Taten, aber immer noch nicht die Zahlen erreicht, die wir vor 15 Jahren hatten. Das Gefühl, überall würde eingebrochen, hat vor allem mit der medialen Aufbereitung und der politischen Diskussion zu tun. Die „German Angst“ ist inzwischen weltweit bekannt. Wir fürchten uns zu Tode und bewerten Risiken höher, als sie sind. So glaubten fast 20 Prozent der Bochumer in einer 2016 von der Ruhr-Universität vorgenommenen Befragung, dass sie 2018 Opfer eines Raubes werden. Tatsächlich liegt die Wahrscheinlichkeit bei unter 0,7 Prozent. 80 Prozent glaubten, dass Raub- überfälle in den vergangenen fünf Jahren in Deutschland zugenommen haben – in Wirklichkeit sind sie um mehr als 10 Prozent zurückgegangen. Diese Angst ist funktional für die Politik . Sie kann so tun, als wenn sie sich um die Ängste kümmert. Damit kann von anderen Problemen im sozialen Bereich abgelenkt werden.

Professor Thomas Feltes ist Jurist und Inhaber des Lehrstuhls für Kriminologie, Kriminalpolitik und Polizeiwissenschaft an der juristischen Fakultät der Ruhr-Universität Bochum.

Stimmt das?

Wer ohne Helm fährt, trägt Schuld

Nur die wenigsten der Radfahrer, die täglich auf den Straßen unterwegs sind, tragen einen Helm – und das, obwohl bekannt ist, dass er vor schweren Kopfverletzungen schützt. Heißt das nun, dass ein Radfahrer bei einem Unfall eine Mitschuld an seinen Verletzungen trägt, wenn er ohne Helm unterwegs war? Nein, entschied 2014 der Bundesgerichtshof. Drei Jahre zuvor war der Schadensersatz einer Radfahrerin reduziert worden, die bei einem Unfall ohne Helm Kopfverletzungen erlitten hatte. Dieses Urteil hob der Bundesgerichtshof später auf, da in Deutschland keine gesetzliche Helmpflicht für Radfahrer bestehe.

Zahlen, bitte!